In dit artikel presenteert dr. Henk Bets de bevindingen van zijn onderzoek naar koopkrachtbehoud in het nieuwe pensioenstelsel, uitgevoerd in opdracht van het Wetenschappelijk Bureau voor Nieuw Sociaal Contract. Hoewel de Wet Toekomst Pensioenen de belofte in zich draagt van een koopkrachtiger pensioen, laat dit onderzoek zien dat de uitwerking door sociale partners in veel gevallen tekortschiet. Slechts een minderheid van de pensioenfondsen formuleert een duidelijke koopkrachtdoelstelling, en in de praktijk blijkt koopkrachtbehoud zelden haalbaar. Bets concludeert dat gerichte wetswijzigingen noodzakelijk zijn om de ambities van het pensioenakkoord daadwerkelijk waar te maken.

Inleiding

Op 24 juni heeft het Wetenschappelijk Bureau voor NSC een onderzoek gepubliceerd naar koopkrachtbehoud in het nieuwe pensioenstelsel.

De onderzoeksvragen voor dit rapport zijn:

- Welke koopkrachtdoelstelling geven de sociale partners mee aan de pensioenfondsen?

- In welke mate kan koopkracht worden bereikt in de nieuwe wet.

- Wat is er nodig om meer koopkrachtbehoud mogelijk te maken?

De ‘belofte’ van een koopkrachtiger pensioen

Koopkrachtbehoud is belangrijk. De meeste mensen zijn zich er niet van bewust dat hun pensioen zonder koopkrachtbehoud steeds minder waard wordt. De gemiddelde uitkeringsduur is ongeveer 20 jaar. Een vast pensioen dat in 2000 was ingegaan had in 2020 30% van zijn koopkracht verloren. Dit was een periode met lage inflatie. Een vast pensioen dat in 1963 was ingegaan, was in 1983 maar liefst 70% van zijn koopkracht kwijt geraakt.

In 2023 is de nieuwe Wet Toekomst Pensioenen ingegaan. Aan deze wet is vanaf 2008 tot en met 2023 gewerkt. De nieuwe wet kende drie doelstellingen, te weten:

- eerder perspectief op een koopkrachtig pensioen voor werknemers en pensioengerechtigden; (SER-advies)

- een pensioen dat transparanter en persoonlijker is;

- beter aansluit bij de ontwikkelingen in de maatschappij en op de arbeidsmarkt.

Tijdens de uitwerking van het Pensioenakkoord in de Hoofdlijnennotitie uitwerking pensioenakkoord wordt de conclusie getrokken dat het resultaat een pensioenstelsel is waarin de doelen uit het Pensioenakkoord in voldoende mate worden gehaald. Dit wordt bereikt door: “Van het sturen op nominale zekerheid en een vaste nominale pensioenopbouw wordt overgestapt op premieregelingen met een premie en een beleggingsbeleid die een pensioen kunnen financieren dat meer perspectief biedt op behoud van koopkracht.”

Daarnaast wordt in de Memorie van Toelichting nog de volgende conclusie getrokken: “Daarnaast biedt een nominaal vastgestelde uitkering, zoals aangeboden door

verzekeraars, geen perspectief op indexatie. Dit sluit niet aan bij de doelstellingen van het

Pensioenakkoord en van dit wetsvoorstel om meer perspectief op een koopkrachtig pensioen te bieden.”

De ‘belofte’ van een koopkrachtiger pensioen is dus enerzijds een pensioen dat na ingang koopkrachtiger is dan het oude systeem en anderzijds meer perspectief biedt op behoud van koopkracht. Er is dus zeker geen sprake van een garantie op koopkrachtbehoud, maar wel de ambitie om koopkrachtbehoud beter in te vullen.

De uitkomst van de nieuwe regelingen

De plannen voor de nieuwe pensioenregelingen worden door de sociale partners vastgelegd in de transitieplannen. Van de meeste pensioenfondsen zijn deze plannen ondertussen bekend.

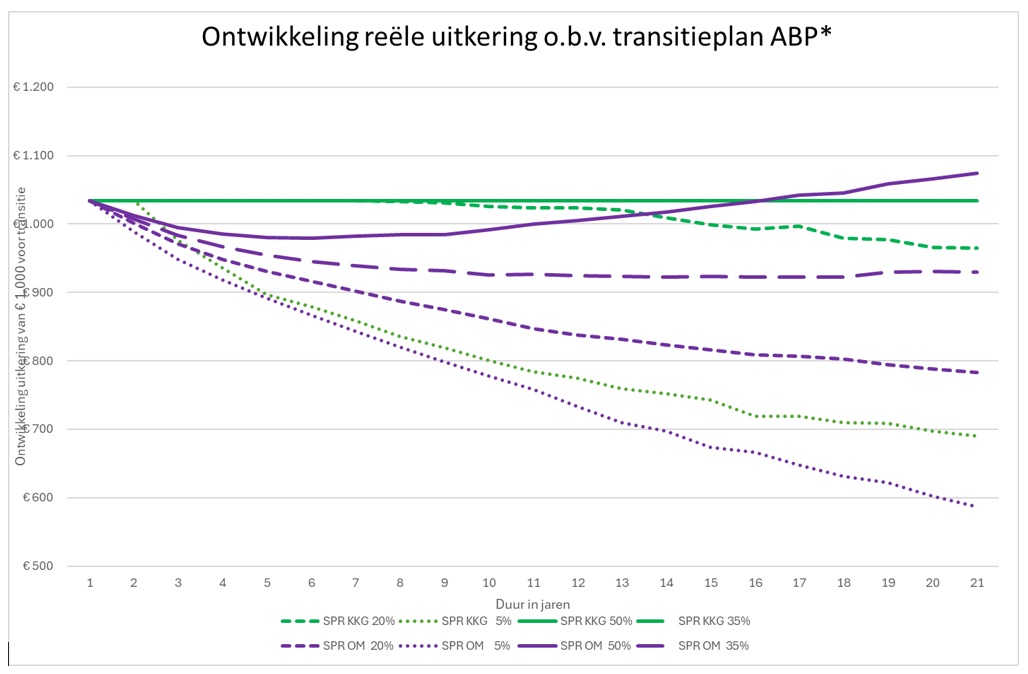

Van 41 transitieplannen hebben wij de koopkrachtdoelstelling beoordeeld. Hierbij is het goed om te weten dat in de oude pensioenregelingen bijna altijd een koopkrachtambitie staat vermeld. De conclusie was dat:

- In 26 transitieplannen staat geen koopkrachtdoelstelling vermeld.

- In 3 transitieplannen staat geen koopkrachtdoelstelling, maar wordt wel aangegeven dat dit wel wenselijk zou zijn.

- In 10 transitieplannen staat een koopkrachtdoelstelling.

- In 3 transitieplannen moet de koopkrachtdoelstelling op een ander niveau worden ingevuld.

De koopkrachtdoelstelling heeft van de sociale partners dus niet de invulling gekregen die je op grond van het Pensioenakkoord zou verwachten. Dit blijkt ook uit het feit dat in bijna geen enkel transitieplan wordt aangegeven hoeveel koopkrachtbehoud de deelnemers kunnen verwachten en daar een oordeel bij geeft. Van 19 transitieplannen hebben we het koopkrachtbehoud nagerekend. Een van de conclusies is dat na 10 jaar slechts 2 fondsen naar verwachting de inflatie kunnen bijhouden. Bij 17 van de fondsen blijft het dus (ver) achter.

De instrumenten voor koopkrachtbehoud

Het nieuwe stelstel kent een aantal instrumenten die bij kunnen dragen aan meer of minder koopkrachtbehoud.

- Het eerste instrument is de toerekening van beleggingsrendementen. Deze werkt echter in het nadeel van gepensioneerden, omdat ouderen minder en jongeren meer beleggingsrendement en risico toebedeeld wordt.

- Het tweede instrument is het projectierendement, vergelijkbaar met de oude rekenrente. Deze zou verlaagd kunnen worden, zodat de pensioenen in de toekomst meer kunnen stijgen. Omdat dit bij de meeste pensioenfondsen tot een verlaging van lopende uitkeringen zou kunnen leiden, wordt dit begrijpelijkerwijs niet toegepast.

- Het derde instrument is het toekennen van extra beschermingsrendement gelijk aan de inflatie. Dit mag alleen als er ook belegd wordt in producten die deze inflatie opleveren. Aangezien die niet of onvoldoende beschikbaar zijn, is dit meer een theoretische optie.

- Het vierde instrument is inflatie vergoeden vanuit de solidariteitsreserve. Dit mag echter alleen voor de onverwachte inflatie en niet voor de verwachte inflatie. In periodes zoals 1996 t/m 2020 met een zeer stabiele inflatie is dit instrument niet effectief. Ook deze optie wordt in de praktijk niet gebruikt.

De instrumenten die de nieuwe wet voor koopkrachtbehoud ter beschikking stelt zijn dus contraproductief, ongewenst, theoretisch of beperkt effectief.

Willen we een goede koopkrachtdoelstelling mogelijk maken, dan zullen we de wet moeten aanpassen.

De oplossing

Om koopkrachtbehoud mogelijk te maken zouden de volgende aanpassingen gemaakt moeten worden:

- Beleg voor gepensioneerden voldoende in aandelen om koopkrachtbehoud mogelijk te maken.

- Beperk in goede jaren de verhoging van de uitkering aan pensioengerechtigden tot de inflatie.

- Stort het meerdere in de solidariteitsreserve.

- Gebruik de solidariteitsreserve om pensioengerechtigden in jaren met te weinig rendement aan te vullen tot de inflatie.

- Deel overschotten uit de solidariteitsreserve uit aan niet-gepensioneerden.

Op lange termijn mag verwacht worden dat de beleggingen voor pensioengerechtigden genoeg opleveren voor koopkrachtbehoud. Door gebruik te maken van de solidariteitsreserve worden de schommelingen primair door de gepensioneerden zelf opgevangen en secundair door de niet-gepensioneerden. Hierbij worden de niet-gepensioneerden wel beloond voor het risico dat ze lopen.

Dit risico komt voor niet-gepensioneerden vooral tot uiting door lagere rendementen als het goed gaat en hogere rendementen als het heel goed gaat. In de jaren met te verwachte slechte rendementen worden de niet-gepensioneerden niet benadeeld.

Conclusie

Minister van Sociale Zaken en Werkgelegenheid, Eddy van Hijum, heeft bij de presenstatie van het onderzoek aangegeven dat de koopkrachtdoelstelling van het pensioenakkoord gezien moet worden als een belangrijke doelstelling die ook moet worden waargemaakt.

Met dit onderzoek is aangetoond dat dit met een kleine wettelijke aanpassing ook mogelijk is.