Samenvatting

- De belastingdruk op arbeid is de afgelopen 20 jaar fors toegenomen. Van elke honderd euro die je meer verdient neemt de staat een steeds groter stuk. Dat gebeurt niet via de tarieven maar via de onzichtbare heffingskortingen.

- Naast belastingen, zijn er ook de premies werknemersverzekeringen. Daar zijn enorme overschotten (10 miljard per jaar). Die gaan verder oplopen en feitelijk is er een nieuwe belasting op loon uitbetalen ingevoerd.

- De marginale druk neemt zo hard toe, dat de regering steeds meer middelen zal moeten toepassen om het ook echt te innen. Dit is economisch en juridisch risicovol. De belasting op loon is veel groter dan de box 3 belasting en daar greep de rechter al in.

- De aangekondigde maatregelen maken deze problemen een stuk groter, al is nog niet precies verteld/doorgerekend hoe groot. Dat is wel nodig.

- Groot onderhoud aan het toeslagen-en belastingstelsel is hard nodig, net als een uitgebreide spending uitgaven-en inkomsten review waarin alles tegen het licht gehouden wordt.

- In een tijd van kunstmatige intelligentie is de balans tussen belasting op arbeid en op kapitaal uit balans. Tegenover die hoge belastingen lukt het de overheid om elementaire zaken als volkshuisvesting niet goed te regelen. Dat leidt tot een nieuwe sociale kwestie.

Inleiding

Een zichtbare belastingverhoging doorvoeren is politieke zelfmoord. Denk aan de geplande verhoging van btw op sport. De potentiële opbrengst was relatief gering en de weerstand was massief. Belastingverhogingen worden daarom zo onzichtbaar mogelijk gemaakt. In Engeland noemen ze dit stealth taxes (onzichtbare belastingen), vernoemd naar de op radar bijna onzichtbare vliegtuigen zoals de F-35. In Nederland zitten die onzichtbare belastingen vooral op arbeid. Ooit was het belastingstelsel een progressief stelsel. Dat betekende dat als je meer verdiende, je in een hogere tariefschijf kwam. Dat betekent dat hogere inkomens van elke extra verdiende euro minder overhouden.

Vaak denken we dat die hoge marginale druk, het feit dat je zo weinig overhoudt, komt door toeslagen. Dat is een deel van het verhaal, maar niet eens het grootste deel. De marginale belastingdruk is fors verhoogd voor mensen die het minimumloon verdienen of een modaal of middeninkomen hebben. In het regeerakkoord zit een nieuwe onzichtbare belasting die dat nog veel erger gaat maken. Het kost alleen even wat moeite om die zichtbaar te maken.

Let wel: je hebt het volste recht om te weten dat je 21% btw betaalt op hotelovernachtingen en 9% btw op weekboodschappen. Het staat op je kassabon en de winkelier draagt het af. Het is ook heel normaal dat je weet hoeveel je overhoudt als je werkgever je € 100,- euro extra betaalt voor overwerk of vanwege een loonsverhoging. Je wilt graag weten hoeveel je daarvan zelf mag uitgeven en hoeveel naar de staat gaat. Dat is verdraaid weinig en in dit artikel lees je hoe dat komt en hoe het een stuk erger gaat worden.

De berekeningen gaan niet over toeslagen en pensioenen.

We lezen vaak dat het toeslagenstelsel het grootste probleem in ons inkomensbeleid is. Vervolgens wordt gesteld dat dit zeer complex te ontmantelen is, waarna er geen actie om tot een oplossing te komen volgt. Dit artikel draait echter expliciet niet om toeslagen of het pensioenstelsel; het wil zichtbaar maken hoe de bovengenoemde stealth taxes op ons inkomen inwerken.

De berekeningen hier gaan enkel over werkenden tussen de 15 en 65 jaar oud en houden geen rekening met toeslagen en met pensioenpremies; die maken de marginale druk nog stukken hoger dan wat we hier berekenen. Andere inkomensafhankelijke regelingen zoals eigen bijdrageregelingen kunnen het daarbovenop nog (veel) erger maken.

Er is een goede reden om toeslagen niet mee te nemen: toeslagen verschillen fors per huishouden en huishoudens die modaal of hoger verdienen, hebben geen recht op zorg- of huurtoeslag. En heel belangrijk: toeslagen hangen af van het huishoudinkomen, van de uren kinderopvang en van de huurprijs en niet van het individuele inkomen. Je moet dus een aantal aannames maken om een algemeen plaatje te krijgen. De pensioenpremies verschillen daarnaast per werkgever en deelname aan een pensioenregeling is vrijwillig in Nederland.

Hoeveel belasting betaal je écht? Schijn bedriegt!

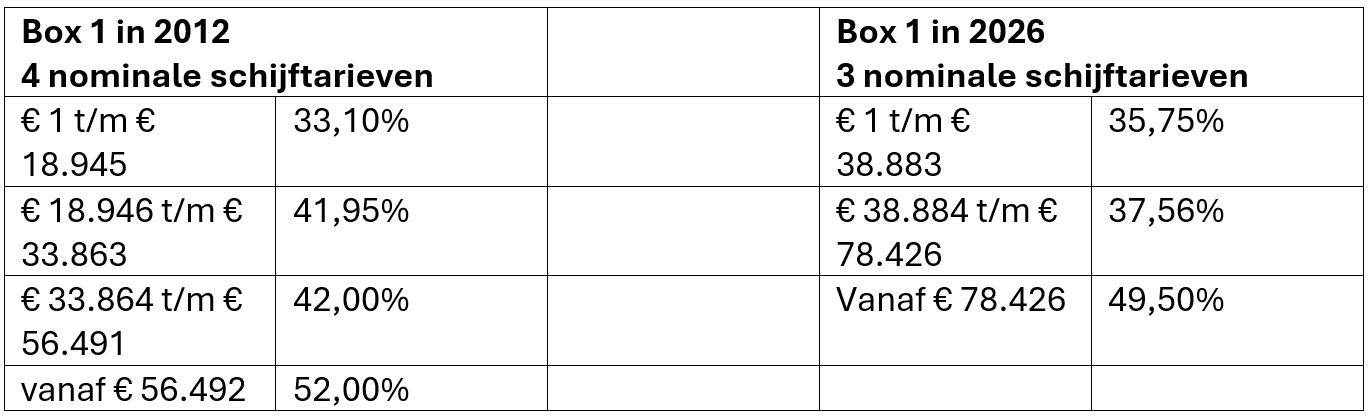

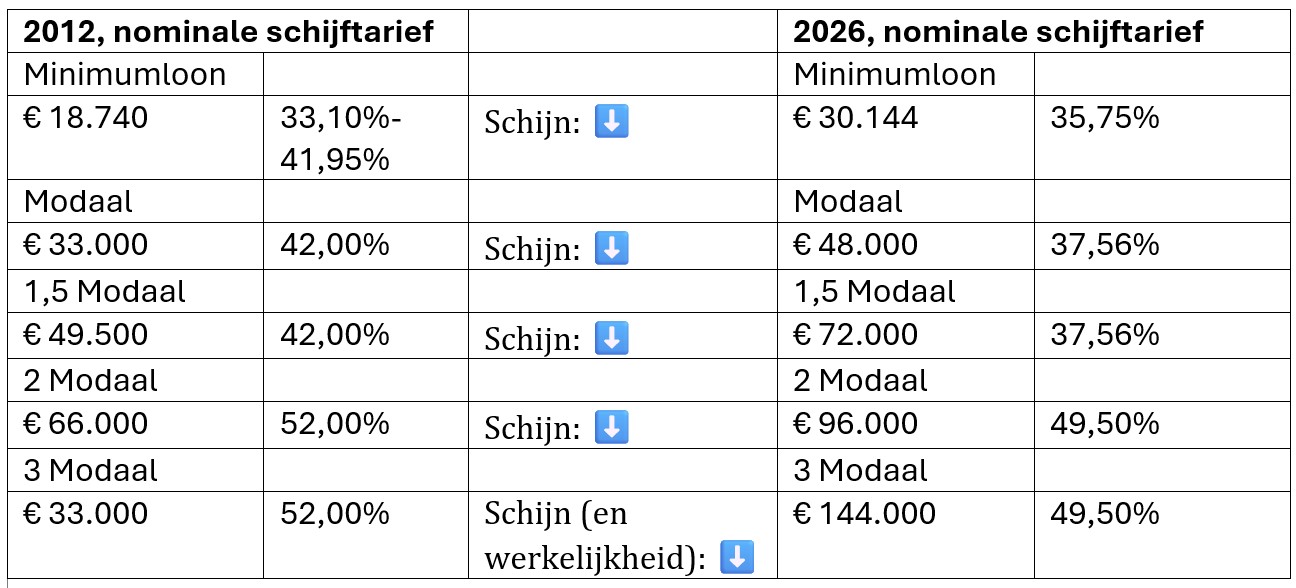

In 2012 en 2026 zagen de nominale tariefschijven, die de overheid publiceert en alle kranten overnemen, er zo uit:

Op het eerste gezicht lijkt er vooral een verhoging aan de onderkant te zitten en een vrij forse verlaging voor de middenklasse, maar schijn bedriegt. Om een goede vergelijking te maken moeten we voor twee zaken corrigeren: de schijven zijn niet vergelijkbaar, omdat de heffingskortingen sinds 2012 zijn afgebouwd. En er is een forse hoeveelheid inflatie geweest. Daarom vergelijken we niet twee personen met hetzelfde inkomen in 2012 en in 2026 maar twee personen op minimumloon, twee personen met een modaal inkomen etc. Wat gebeurt er als deze mensen €100,- per maand extra gaan verdienen? Als ze naar de schijven kijken dan zouden ze kunnen denken dat de tarieven gedaald zijn.

De heffingskortingen

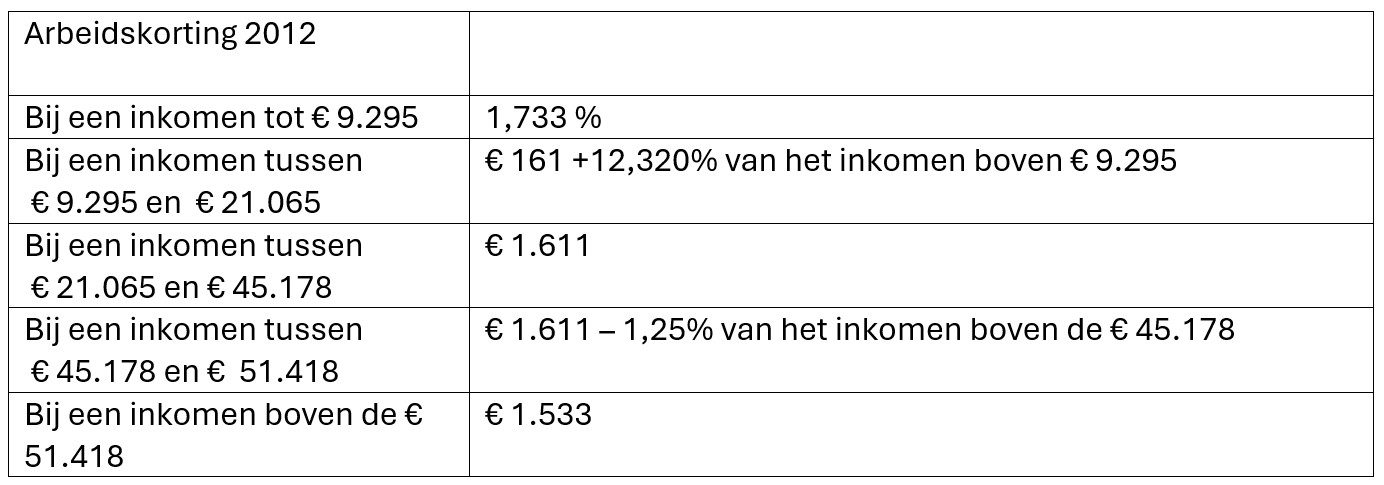

Over je gehele inkomen betaal je belastingen. Van die belastingen mag je de heffingskortingen aftrekken. In 2012 mocht elke werkende in ieder geval de algemene heffingskorting en de arbeidskorting aftrekken van de te betalen belasting. De algemene heffingskorting bedroeg in 2012: € 2.033,-

De arbeidskorting zag er als volgt uit:

Als je in 2012 tussen de € 9.295,- en € 21.065,- een euro extra verdiende, dan moest je 33,10% belasting betalen. Je kreeg (verdiende zo je wilt) echter 12,320% extra belastingkorting (arbeidskorting in dit geval). Dat betekent dus dat je effectieve marginale tarief 20.78% is. Kortom: van elke extra € 100,- die je verdiende, betaalde je dan € 20.78 belasting en mocht je dus € 79.22 zelf houden. Tijdens de opbouw van de arbeidskorting, verlaagde het dus je belastingdruk.

Er is ook een heel klein stukje, bij een inkomen tussen € 45.178 en € 51.418, waar de belastingdruk verhoogd werd. Je verloor namelijk € 1,25 arbeidskorting als je daar € 100,- euro meer verdiende. Je belastingdruk was dus 43,25% in plaats van 42%.

Toen de politiek die afbouw een keer ontdekt had, is die helemaal doorgevoerd; binnen een paar jaar zijn zowel de algemene heffingskorting als de arbeidskorting helemaal naar nul afgebouwd voor de middeninkomens. De afbouw van de algemene heffingskorting begint nu al bij een inkomen lager dan het minimumloon!

Door de afbouw van de heffingskortingen begint een effectief marginaal tarief van meer dan 50% nu al bij € 45.593 en dat is lager dan een modaal inkomen in 2026. Dat begon in 2012 pas bij € 56.492 en dat was toen meer dan 1,5 keer een modaal inkomen.

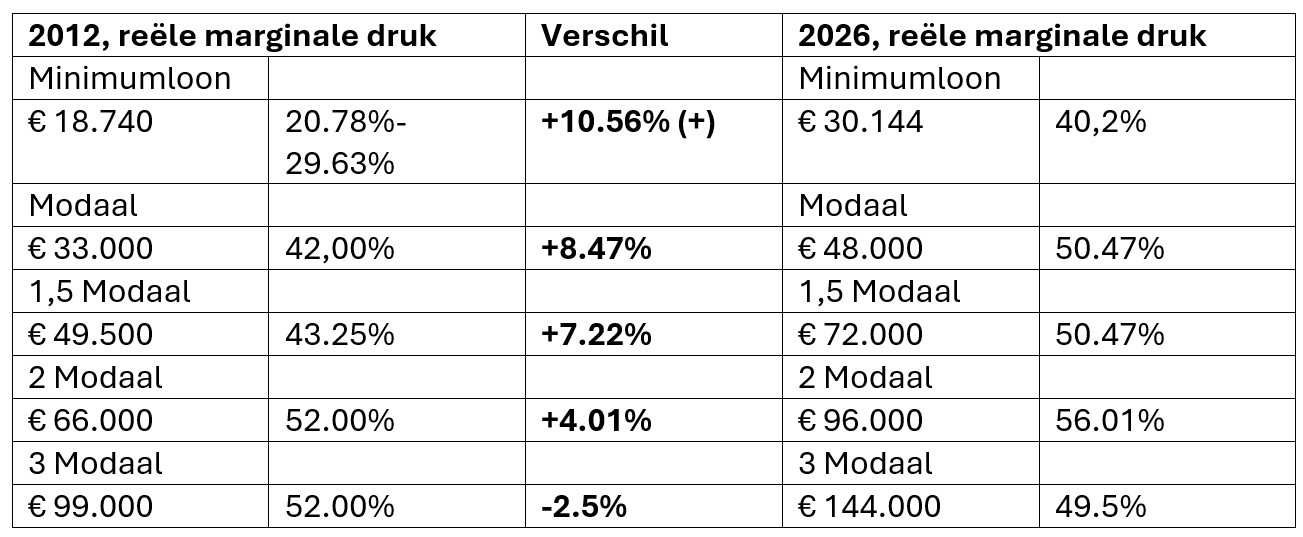

Als je de reële marginale druk dus in een tabel zet, krijg je nu deze twee tabellen. Dit is dus de vergelijking die echt laat zien wat er gebeurd is sinds 2016: de brede middenklasse betaalt nu 7.2% tot 10.6% meer inkomstenbelasting!

Dit is vooral tussen 2012 en 2017 gebeurd, toen de regering met een massaal ombuigingsprogramma bezig was. Het ging geruisloos. Waar een verhoging van de btw van 9% naar 21% op sport (dat betekent vooral kaartjes voor de Eredivisie en abonnementen voor de sportschool) een grote discussie opleverde, daar vond deze operatie waarbij de marginale druk over tienduizenden euro’s inkomen steeg (en voor de echte topinkomens daalde) relatief geruisloos plaats.

En nu de werkgeverslasten

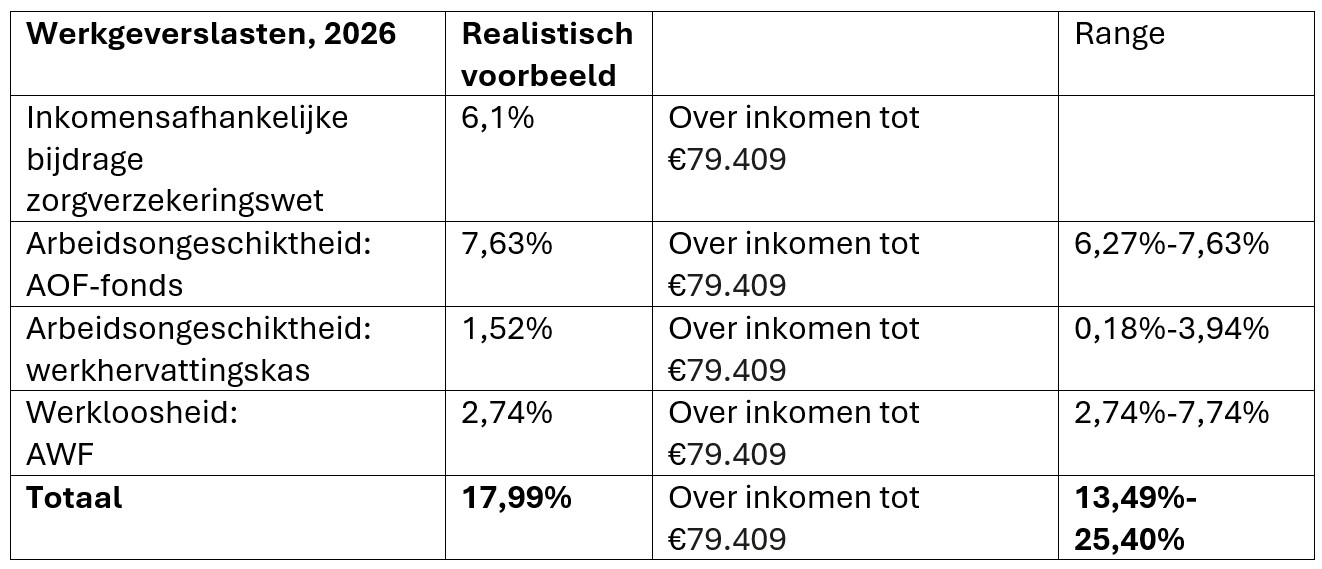

Als een werkgever € 100,- euro loon wil overmaken, moet hij ook werkgeverslasten betalen. Die werkgeverslasten zijn fors en bedoeld voor het zorgstelsel en voor de werknemersverzekeringen (Arbeidsongeschiktheid en werkloosheid). Ze bedragen in 2026 ongeveer het volgende voor een werknemer met een vast contract bij een grote werkgever:

De wettelijke werkgeverslasten zijn alleen verschuldigd over een inkomen tot €79.409 en bedragen voor een typische werkgever (groot, vaste contracten): 17,99% van het inkomen.

- Als de werkgever een werknemer met een inkomen onder de €79.409 dus bruto €100,- wil betalen, dan kost hem dat €117,99 aan wettelijk verplichte kosten.

- Als de werkgever een werknemer met een inkomen boven de €79.409 dus bruto €100,- wil betalen, dan kost hem dat €100,- aan wettelijk verplichte kosten.

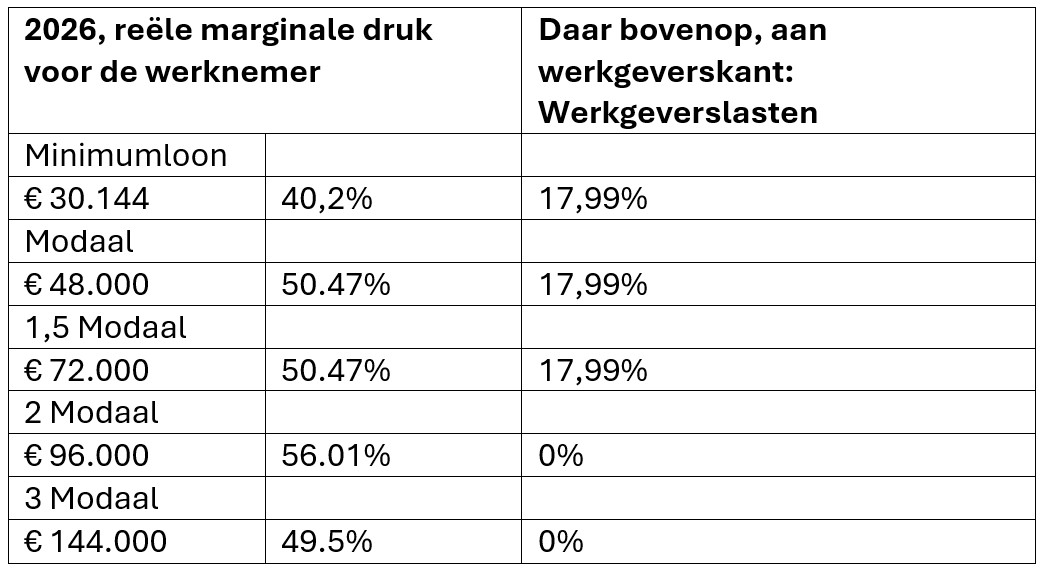

Dit betekent dat de tabel er zo uit komt te zien:

Het moge duidelijk zijn. Anno 2026 houdt de middenklasse veel minder over van een extra uitbetaling door de werkgevers dan de hogere inkomens. Het verschil is enorm.

Dit verschil gaat nog verder oplopen

Het regeerakkoord bevat maatregelen die dit nog veel meer uit het lood gaan trekken en daarmee de kloof tussen arm en rijk verder zullen laten groeien. Alle grote belastingverhogingen zijn verhogingen van de lastendruk op de middeninkomens en hun werkgevers:

- De vrijheidsbijdrage voor werkgevers betekent dat de AOF-premie met 1,7 miljard gaat stijgen. De 17,99% zal daardoor fors stijgen.

- De vrijheidsbijdrage voor werknemers (3,4 miljard) wordt binnengehaald door de tabelcorrectiefactor maar gedeeltelijk toe te passen. Dat is geheimtaal voor: wij laten de schijfgrenzen en andere voordelen niet meegroeien met de inflatie en de economie, waardoor je wederom sneller hogere belastingen gaat betalen.

- Het maximumdagloon (€79.409 per jaar) daalt met 20% voor de arbeidsongeschiktheid. Dat betekent dat de maximum uitkeringen met 20% dalen. Maar de regering wil dezelfde premies binnenhalen, dus het percentage AOF-premie zal fors stijgen en er hoeft alleen betaald te worden over de eerste €65.000 per jaar.

- De verhoging van het eigen risico (ten opzichte van de niet doorgevoerde verlaging en nog een stuk extra stijging), betekent dat de premies dalen. Als u denkt: gelukkig dat is nodig ook want het eigen risico van ongeveer 500 euro moet ik toch betalen, lees dan de zin in de bijlage; “De maatregelen op het eigen risico en de overige maatregelen binnen de Zvw leiden tot lagere zorgpremies, en daarmee tot lagere inkomsten. Om te zorgen dat de maatregelen binnen de Zvw en het eigen risico leiden tot een verbetering van het EMU-saldo, zal er een compenserende lastenverzwaring voor burgers en bedrijven plaatsvinden die de lagere inkomsten uit de premies compenseert.” Ook hier: hogere belasting op arbeid. Een sigaar uit eigen doos.

Hoe hoog de percentages precies worden staat niet in het regeerakkoord of in de CPB-doorrekening. Maar als je miljarden wilt binnenhalen, zal het verschil fors zijn. Het zou goed zijn dat inzicht wel te hebben.

Lastendruk op arbeid wordt snel ondraaglijk

De Nederlandse overheid haalt nu in de orde van grootte van 240 miljard binnen via belastingen en premies op inkomen/arbeid. Dit is de belangrijkste inkomstenbron van de overheid. In dit artikel is duidelijk geworden dat als een werkgever 100 euro meer loonkosten maakt, dit bijna altijd leidt tot minder dan 50 euro op de rekening van de werknemer en vaker nog op maximaal 40 euro.

Dit probleem is door het verliezen van toeslagen (zorgtoeslag, huurtoeslag, kindgebonden budget en nu nog kinderopvangtoeslag) en door inkomensafhankelijke bijdragen (in de zorg, straks bij de kinderopvang, voor ouders voor studerende kinderen en tientallen andere regelingen) nog veel groter.

Er liggen stapels rapporten over een te hoge marginale druk en dit stuk uit 2024[1] maakt zeer inzichtelijk hoe hoog de druk door belastingen en toeslagen is, en de werkgeverslasten worden hier dan zelfs nog buiten beschouwing gelaten.

Is deze marginale druk praktisch én moreel te handhaven?

Het is mogelijk om op verschillende manieren naar de handhaving te kijken.

Als een werknemer, een arbeider, slechts weinig van zijn werk overhoudt, dan wordt de kosten-batenanalyse van zwartwerken snel aantrekkelijker. Voor groepen die slechts 20% of 30% van de loonkosten overhouden als eigen inkomsten, loont het zelfs bijzonder om zwart te werken. Vervolgens zal de staat hierop willen reageren met een fors controlesysteem om het zwartwerken tegen te gaan. Als de staat verdergaat met het verhogen van de belastingen, dan zal zij ook steeds verdergaande maatregelen legitimeren rondom het uitwisselen van gegevens, dwingende maatregelen om elektronisch geld te gebruiken en meer, zodat controle mogelijk is.

Maar er zit natuurlijk ook een verdere vraag achter: wie mag de vruchten van de arbeid plukken? Indien een werknemer meer dan een redelijk percentage daarvan verplicht moet afstaan en zelf moeilijk in zijn onderhoud kan voorzien, van zichzelf en het gezin, dan keert de sociale kwestie van Rerum Novarum[2] (Paus Leo XIII, 1891) terug. Natuurlijk keert die in een andere vorm terug dan tijdens de Industriële Revolutie, maar als bijvoorbeeld redelijk betaalbare huisvesting niet beschikbaar is, ondanks enorme belastingen, dan kruipt het ongenoegen hard de samenleving in. Als overheid ben je ongeloofwaardig als je wel 50% van additioneel inkomens weg belast, maar niet in staat bent om fatsoenlijke huisvesting, zorg en onderwijs te faciliteren. Ook toen kwam er onvoldoende van de economische opbrengsten van arbeid bij de werkenden terecht.

De overheid zelf zit ondertussen klem: hogere belastingen op winsten leiden tot verhuizingen van bedrijven naar het buitenland en dus is de winstbelasting naar historische maatstaven laag. Mobiele werknemers zoals expats kunnen ook vertrekken: daarom krijgen zij 27% van hun toch al hoge inkomen belastingvrij en betalen zij veel minder belasting en kunnen zij de schaarse woningen zodoende wel gemakkelijk betalen. Daarnaast worden veel klimaatdoelen vooral met subsidies en belastingvrijstellingen (windenergie, salderingsregeling, lange tijd belastingvrijstellingen voor elektrische auto’s) nagestreefd. Hiermee wordt de ‘logica’ gecreëerd dat alleen arbeid overblijft om de overheidsuitgaven te dragen.

Dit is niet zonder gevaren. Bij box-3, de belasting op spaargeld van de middenklasse, heeft de wal het schip gekeerd. Daar verordende de Hoge Raad, na een aantal aarzelende arresten, effectief teruggave van te hoge belastingen op spaargeld, omdat de vermogenswinstbelasting hoger was dan het totale rendement. En nu de belasting op verhuurde tweede woningen vaak hoger is dan de huurpenningen, worden die huizen massaal verkocht. Mensen stemmen met hun voeten.

Niet-werken is geen optie voor bijna alle werkenden, maar minder werken, emigreren of zwart werken zijn dat wel. Het kan ook bij de rechter al fout gaan: de overheid haalt nu al meer dan 10 miljard meer geoormerkte sociale premies op voor arbeidsongeschiktheid en werkloosheid dan het uitgeeft. Dat gaat met de plannen van het kabinet snel naar 15 miljard per jaar stijgen. Dat geld is wettelijk bestemd voor uitkeringen en de werknemersverzekeringen, maar zijn een melkkoe geworden van de regering. De proefprocessen zijn al aangespannen.

Bij box 3 zei de regering ook dat het een vermogensrendementsheffing was, maar toen de belasting hoger was dan het rendement, floot de rechter de overheid terug. Dan had de overheid maar een vermogensbelasting moeten invoeren en dat expliciet moeten zeggen.

Nu gebeurt bij box 1 hetzelfde: de overheid heft premies voor sociale verzekeringen, maar doet dat niet voor sociale verzekeringen, maar voor andere zaken. De regering kan het geld heffen en innen door een werkgeversbelasting op lonen in te voeren (er was er ooit eentje voor hoge inkomens), maar dat durft de politiek niet aan. Het zou ook een bizarre belasting zijn om te ontmoedigen om mensen in dienst te nemen en dat nog wel in tijden van kunstmatige intelligentie.

Werknemers zullen straks ook zien dat de arbeidsongeschiktheidspremie voor zelfstandigen 5,4% van de loonsom gaat bedragen en voor werknemers rond de 10% bij bijna identieke voorwaarden.

Het moge duidelijk zijn: we lopen langzaam in dezelfde fuik als bij box-3. In plaats van fatsoenlijk belasting te heffen en daarover te spreken, spreken de partijen maar wat af tijdens de formatie. Een onderhandelaar heeft zelfs toegegeven[3] dat hij niet eens wist wat de AOF premie is en dat het voor arbeidsongeschiktheid bestemd is.

Nadat er veel rapporten over de problemen van het arbeidsongeschiktheidsstelsel verschenen zijn (lees OCTAS[4], de algemene rekenkamer[5], FNV[6]), is kennelijk besloten om iets totaal anders te doen.

Het risico? De totale opbrengst van box 3 was de afgelopen jaren echter ‘maar’ 4 tot 5 miljard en de hersteloperatie is enorm. De belastingen en premies op arbeid/inkomen bedragen rond de 240 miljard.

Wat kunnen we wel doen?

We moeten beginnen met niet langer de kop in het zand te steken: het belastingen- en toeslagenstelsel is volstrekt vastgelopen. We weten het al jaren, maar in de tussentijd maken we het ingewikkelder en nemen we maatregelen die we politiek niet meer overzien. Dezelfde fout hebben we bij box 3 ook gemaakt: met de invoering van de fictieve rendementen in 2017 werd een onnavolgbare complexiteit geïntroduceerd in een systeem dat al kapot was. Het nieuwe systeem leed vervolgens juridisch schipbreuk. In plaats van de problemen op te lossen, werd het systeem met een serie ingewikkelde maatregelen op juridisch drijfzand gezet. Datzelfde dreigt nu weer te gebeuren, alleen nu met de veel belangrijkere belastingen op werk en inkomen.

Vroeger zou de regering, met brede steun in de oppositie, dan een commissie instellen om een plan te maken, ijkpunten voor een nieuw stelsel op te zetten en een tijdsplanning te maken. Er zou een maatschappelijke discussie in de media zijn welke ijkpunten rechtvaardig, eenvoudig en houdbaar zijn in de 21e eeuw. Die maatschappelijke discipline ontbreekt helaas al een tijdje.

Verder zou een brede ‘belasting-en uitgaven-review’, waarbij alles tegen het licht gehouden wordt, op meerdere plekken oncomfortabele en politiek vervelende waarheden boven tafel kunnen halen. Van waar en waarom het aantal rijksambtenaren stijgt, tot de oorzaken van de exploderende kosten van de jeugdzorg, om een paar zijstraten te noemen.

Deze zaken, hoe nodig ook, kosten tijd. Het is daarom zaak om in de tussentijd een second opinion op een paar maatregelen in het regeerakkoord te vragen. Ze stonden niet in verkiezingsprogramma’s en er is vrij snel, té snel, in kleine kring over besloten. En op zijn minst moeten we inzage hebben in de effectieve belastingdruk van groepen die volgt uit de maatregelen voordat ze doorgevoerd worden. Daar zal uitkomen dat de marginale druk voor mensen onder het minimumloon, dat toch geacht is een bestaansminimum te zijn, al is opgelopen tot meer dan 40%. Dat soort fouten kunnen dan in ieder geval vermeden worden.

Bij al deze zaken moet de politiek daarnaast beseffen dat belastingbeleid niet los gezien kan worden van het grote (dis)functioneren van de overheid. Een apparaat dat meer en meer vraagt maar niet voldoende levert in de zorg en het onderwijs, bij de volkshuisvesting of voor veiligheid op straat, houdt geen stand. Dan gaat het niet alleen om ‘standhouden’ bij de rechter, maar vooral ook bij werknemers en werkgevers. In een tijd van groeiende baanonzekerheid door economische crisis en kunstmatige intelligentie, gelijktijdig met stijgende prijzen, is de tijd van wat sleutelen aan het stelsel voorbij. De nieuwe sociale kwesties dienen zich aan en er is groot onderhoud nodig in ons gehele inkomensstelsel.

Bronnen

[1] Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2024) | Tweede Kamer der Staten-Generaal

[2]https://www.vatican.va/content/leo-xiii/en/encyclicals/documents/hf_l-xiii_enc_15051891_rerum-novarum.html

[3] https://nos.nl/artikel/2609273-pot-voor-arbeidsongeschikten-vol-toch-blijft-politiek-premie-verhogen-spookbelasting

[4]https://www.rijksoverheid.nl/ministeries/ministerie-van-sociale-zaken-en-werkgelegenheid/organisatie/commissies/octas

[5]https://www.rekenkamer.nl/documenten/2025/12/03/fouten-bij-wia-uitkeringen-blind-voor-de-signalen-burgers-geraakt

[6]https://www.fnv.nl/acties/stop-de-afbraak-van-de-wia-en-ww/fnv-rapport-de-wia-faalt-en-dat-kost-mensen-hun-ze